На рынках постсоветского пространства и социалистического лагеря самыми

распространенными проблемами нефтегазовой отрасли являются:

Аварийный выход оборудования из строя

Риск возникновения чрезвычайных ситуаций

Контрафактная продукция

Хищения

Угрозы и риски,

связанные с аварийным выходом оборудования из строя или возникновением

чрезвычайных ситуаций, зависят от особенностей построения нефтегазового

комплекса. В этом случае предупредить проблемы и минимизировать затраты помогает комплексная

экспертиза.

А вот алгоритмы хищений и сбыта контрафактной

продукции в большинстве случаев однотипны, хотя, и могут иметь локальные

особенности. Знание схем работы мошенников позволяет сыграть на опережение и не допустить возникновения ситуации.

Схемы обмана собственника

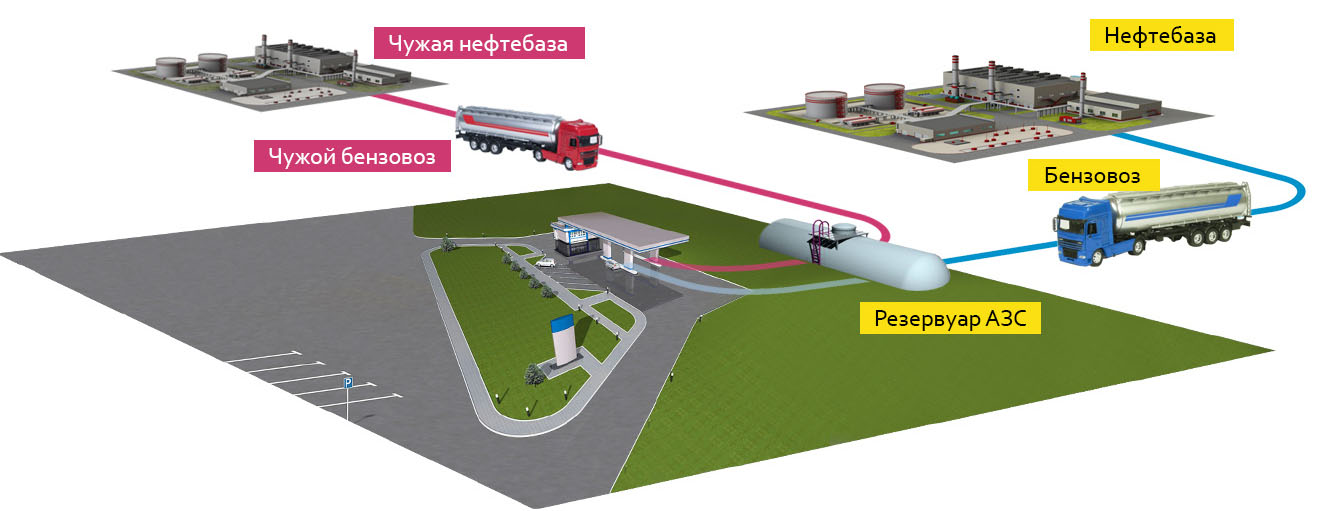

Схема 1. Неучтенное топливо

По документам АЗС часть топлива не проходит, и потому прибыль от его реализации распределяется

между участниками схемы: наемным менеджером и владельцем контрафактного товара.

Схема обмана. Неучтенное топливо

Простая, а потому распространенная схема хищения состоит в следующем.

Наемный менеджер – управляющий АЗС – реализует через вверенную ему

автозаправку неучтенное топливо.

Происходит это так. Документооборот АЗС, управление которым находится в ведении

наемного менеджера, показывает некий среднесуточный трафик топлива, в

соответствии с которым определяется частота его подвоза. На деле объемы

суточных продаж значительно выше. Искусственно созданный менеджером

дефицит покрывается за счет топлива, поступившего «со стороны».

В случае

отсутствия контрольно-измерительной техники в резервуарных баках АЗС

и/или автоматизированного контроля со стороны регионального офиса это

топливо реализуется так же, как и закупленное трейдером. При этом операционные расходы оплачивает собственник, а прибыль достается

организаторам схемы.

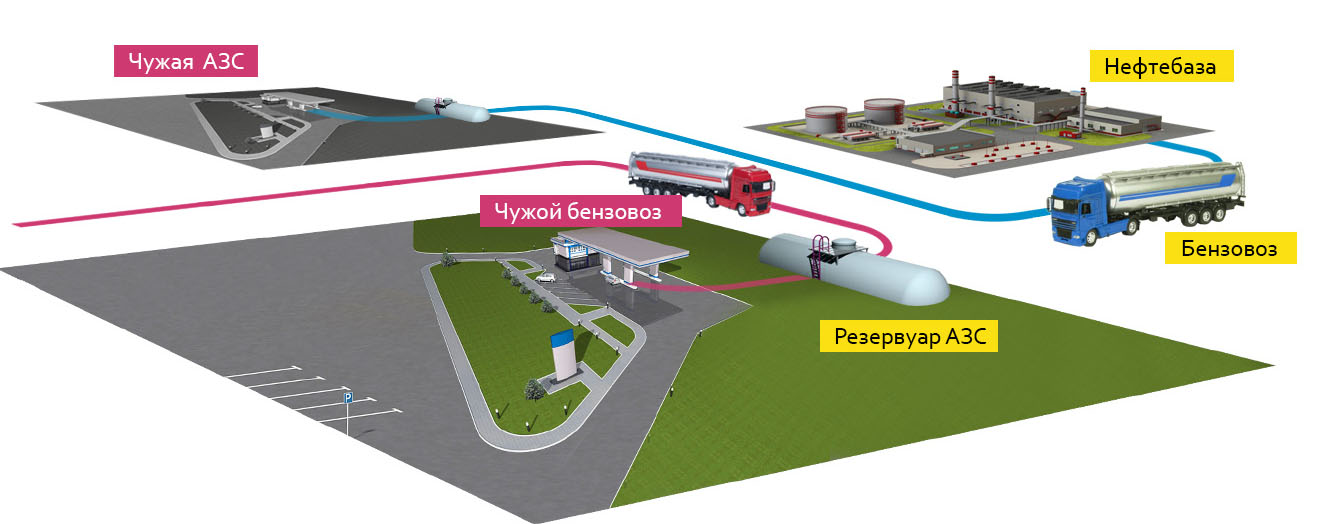

Схема 2. Подмена топлива

Потери

собственника от реализации контрафактного топлива не прямые, но серьезные, т.к.

восстановление реноме – долгий и дорогостоящий процесс.

Схема обмана. Подмена топлива

Серьезной проблемой ряда стран является наличие большого количества

контрафактного топлива. Это топливо низкого качества, полученное, как

правило, из низкооктанового бензина с помощью присадок не в заводских

условиях. Такое топливо быстро расслаивается, что приводит к повышенному и неэффективному расходу в

двигателе внутреннего сгорания.

Схема состоит в том, что

качественное топливо, закупленное трейдером, подменяется контрафактным

по дороге от нефтебазы к АЗС. Украденное топливо продается на

«безымянной» заправке узкому кругу «посвященных». А суррогат – на

фирменной заправке трейдера. Разница в цене между покупкой «бодяги» и

продажей марочного топлива ложится в карман мошенника, а трейдеру

достаются рекламации и потеря имиджа.

Схемы обмана менеджмента

Схема 1. Замер метрштоком

Архаичный метод ведения учета метрштоком открывает широкие перспективы для появления «излишков», так как точность измерений напрямую зависит от действий человека.

До мая 2008 года учет нефти и нефтепродуктов на предприятиях нефтегазовой отрасли Украины осуществлялся в соответствии с документом

«Инструкция о порядке поступления, хранения, отпуска и учета нефти и

нефтепродуктов на нефтебазах, наливных пунктах и автозаправочных

станциях системы Госкомнефтепродукта СССР» № 06/21-8-446 от 15.08.1985.

Так, согласно этой инструкции, замер поступающих на АЗС нефтепродуктов должен осуществляться исключительно механическим метрштоком. Его погружают в измеряемую емкость на время, примерно равное 1 минуте, после чего достают и сверяют уровень. При этом определяющим параметром учета является высота поверхности

топлива в баке бензовоза на момент приходования. Уровень топлива должен

находиться на высоте планки, прикрученной к внутренней поверхности бака.

Метршток

В общем виде представляет собой стержень или шест, на который нанесены деления.

Ситуация осложняется тем, что не весь объем бака занимает топливо. Внизу резервуара с нефтепродуктом собирается подтоварная вода, уровень которой определяется все той же линейкой. Происходит это так. Оператор натирает метршток индикаторной водочувствительной пастой и опускает в резервуар. Индикаторная паста при контакте с водой окрашивается в малиновый цвет. Предполагается, что уровень окраски метрштока равен уровню подтоварной воды в резервуаре. Дальше – еще проще: по градуированным таблицам, утвержденным все тем же ГОСТом, определяется количество подтоварной воды.

Понятно, что точность измерения уровня жидкости линейкой далека от математической: погрешность на каждом шаге измерений накапливается и на больших объемах приводит к появлению внушительных «излишков».

Схема 2. Естественная убыль

Если контроль за списанием топлива со стороны топ-менеджмента

нефтегазового комплекса недостаточный, персонал АЗС изымает его в свою

пользу.

Текущая версия «Инструкции о порядке приема,

транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на

предприятиях и организациях Украины» была утверждена 20 мая 2008 года

(№281/171/578/155). А т.к. разработана она была на базе предыдущей, то в

нее перекочевала норма естественной убыли нефтепродуктов, которая по сей день составляет 0.8% от объема прокачки (трафика топлива).

Таким образом данной «Инструкцией» предполагается, что в процессе доставки 1 тонны топлива от нефтебазы до бака автомобиля 8кг испаряется в прямом смысле слова.

Внедрение современных методов учета нефтепродуктов показало, что при

среднегодовых колебаниях температур, свойственных континентальной зоне в

умеренном климатическом поясе

(это диапазон от –30°С до +40°С), зимой происходит накопление

излишков топлива на уровне +1.2%, а летом – +0.15%. А «естественной

убыли» в принципе не бывает!

Умеренный климат

Это климат, формирующийся на 40° — 60° параллелях.

Предпосылки для такого накопления заложены в методике учета нефтепродуктов. Принято топливо, хранящееся на нефтебазах, учитывать в килограммах, а в резервуарах АЗС – в литрах. Известно, что жидкости подвержены расширению и сжатию под воздействием внешних факторов. Это означает, что при неизменной массе объем топлива меняется в зависимости от температуры окружающей среды.

Система учета выстроена таким образом, что в холодное время года количество продаваемых АЗС литров на 1 тонну топлива больше, относительно «нормальных условий». В жаркое время года, когда количество литров относительно «нормальных условий» уменьшается, сбалансировать ситуацию позволяет все та же «Инструкция».

Так, согласно ей, каждая топливораздаточная колонка АЗС тарируется с допустимой нормой погрешности ±0.25%. Это означает, что при отгрузке 10 литров топлива настроенная по ГОСТу колонка может не доливать 25 миллилитров, что соответствует параметру -0.25%. Погрешность небольшая. Но она позволяет покрывать естественную убыль нефтепродуктов в летний период.

Все это приводит к среднегодовому накоплению «излишков» топлива в странах с умеренным климатом в объеме 0.5% от прокачки.

Умеренный климат

Это климат, формирующийся на 40° — 60° параллелях.

Если контроль за списанием «убытков» со стороны топ-менеджмента нефтегазового комплекса недостаточный, персонал АЗС изымает в свою пользу около 1.3% от объема трафика АЗС.

До мая 2008 года

До мая 2008 года