На ринках пострадянського простору і соціалістичного табору найпоширенішими проблемами нафтогазової галузі є:

Аварійний вихід обладнання з ладу

Ризик виникнення надзвичайних ситуацій

Контрафактна продукція

Розкрадання

Загрози та ризики, пов'язані з аварійним виходом обладнання з ладу або виникненням надзвичайних ситуацій, залежать від особливостей побудови нафтогазового комплексу. В цьому випадку попередити проблеми та мінімізувати витрати допомагає комплексна експертиза.

А ось алгоритми розкрадань і збуту контрафактної продукції в більшості випадків однотипні, хоча, і можуть мати локальні особливості. Знання схем роботи шахраїв дозволяє зіграти на випередження і не допустити виникнення ситуації.

Схеми обману власника

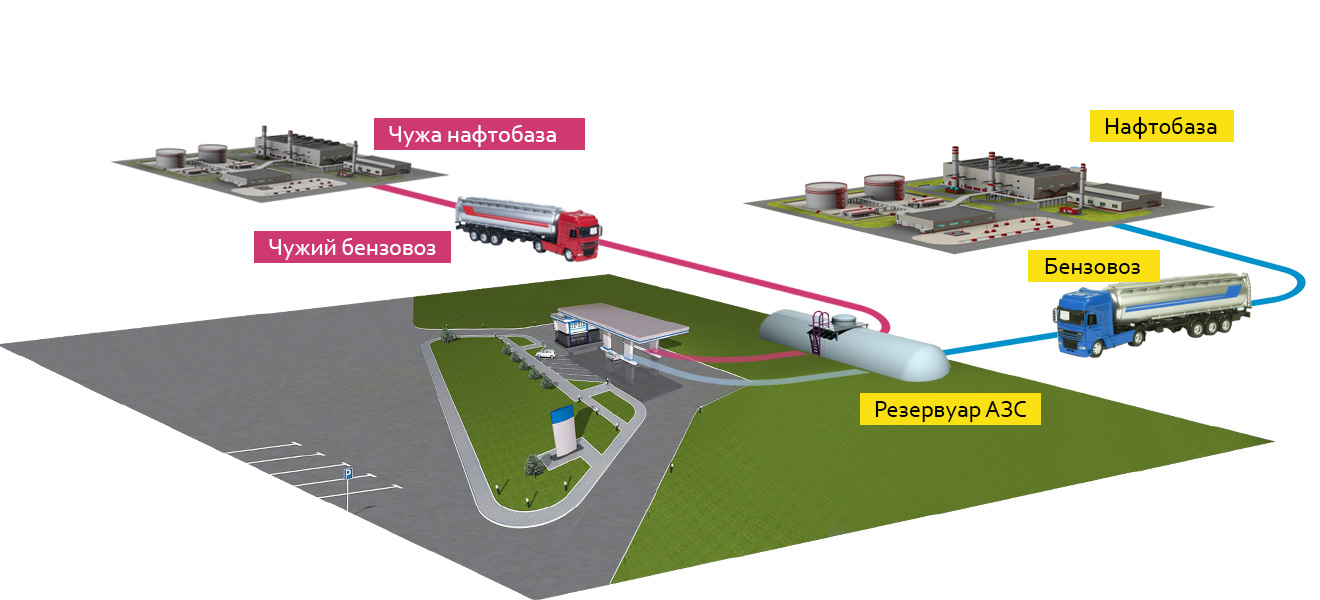

Схема 1. Невраховане паливо

За документами частина палива на АЗС не потрапляє, і тому прибуток від його реалізації розподіляється між учасниками схеми — найманим менеджером і власником контрафактного товару.

Схема обману. Невраховане паливо

Проста, а тому поширена схема розкрадання полягає в наступному. Найманий менеджер — керуючий АЗС — реалізує через довірену йому автозаправку невраховане паливо.

Відбувається це так. Документооборот АЗС, керування яким здійснює найманий менеджер, показує якийсь середньодобовий трафік палива, у відповідності з яким визначається частота його підвозу. Насправді добові об’єми продажів значно вищі. Штучно створений менеджером дефіцит покривається за рахунок палива, що надходить «з боку».

У випадку відсутності контрольно-вимірювальної техніки в резервуарних баках АЗС та/або автоматизованого контролю з боку регіонального офісу це паливо реалізується так само, як і те, що закуплене трейдером. При цьому операційні витрати сплачує власник АЗС, а прибуток дістається організаторам схеми.

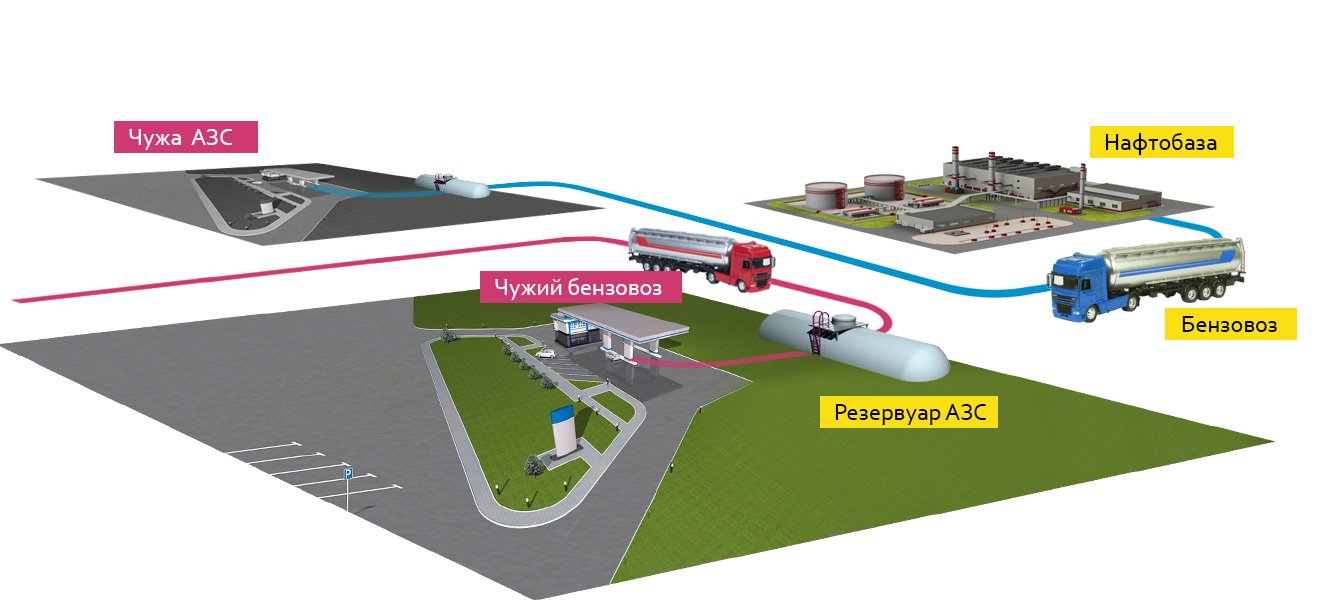

Схема 2. Підміна палива

Втрати власника від реалізації контрафактного палива не прямі, але серйозні, так як відновлення реноме — довгий і затратний процес.

Схема обману. Підміна палива

Серйозною проблемою ряду країн є наявність великої кількості контрафактного палива. Це паливо низької якості, яке отримується, як правило, із низькооктанового бензину за допомогою присадок не в заводських умовах. Таке паливо швидко розшаровується, що призводить до підвищених та неефективних витрат у двигуні внутрішнього згоряння.

Схема полягає в тому, що якісне паливо, яке закуплене трейдером, підміняється контрафактним по дорозі від нафтобази до АЗС. Украдене паливо продається на «безіменній» заправці вузькому колу «втаємничених». А сурогат — на фірмовій заправці трейдера. Різниця в ціні між покупкою «бодяги» та продажом марочного палива потрапляє в кишені шахрая, а трейдеру дістаються рекламації та втрата іміджу.

Схемы обману менеджменту

СХЕМА 1.Замір метрштоком

Архаїчний метод ведення обліку метрштоком відкриває широкі перспективи для появи «надлишків», так як точність вимірювань напряму залежить від дій людини.

До травня 2008 року облік нафти та нафтопродуктів на підприємствах нафтогазової галузі України здійснювався відповідно до документу «Інструкція про порядок надходження, зберігання, відпуску та обліку нафти і нафтопродуктів на нафтобазах, наливних пунктах і автозаправних станціях системи Держкомнафтопродукта СРСР» № 06 / 21-8 -446 від 15.08.1985.

Так, згідно з цією інструкцією, заміри нафтопродуктів, що надходять на АЗС, повинні здійснюватися виключно механічним метрштоком. Його занурюють у вимірювану ємність приблизно на 1 хвилину, після чого дістають і звіряють рівень. Визначальним параметром такого методу обліку є рівень палива відносно планки бензовозу: на момент оприбуткування він повинен знаходитись на висоті планки, що прикручена до внутрішньої поверхні бака.

Метршток

У загальному вигляді являє собою стрижень або жердину, на який нанесені поділки.

Ситуація ускладнюється тим, що не весь обсяг бака займає паливо. Внизу резервуара з нафтопродуктом збирається підтоварна вода, рівень якої визначається все тією ж лінійкою. Відбувається це так. Оператор натирає метршток індикаторною водочутливою пастою і опускає в резервуар. Індикаторна паста при контакті з водою забарвлюється в малиновий колір. Передбачається, що рівень забарвлення метрштока дорівнює рівню підтоварної води в резервуарі. Далі — ще простіше: по градуювальними таблицями, затвердженим все тим же ГОСТом, визначається кількість підтоварної води.

Зрозуміло, що точність вимірювання рівня рідини лінійкою далека від математичної: похибка на кожному кроці вимірювань накопичується і на великих обсягах призводить до появи значних «надлишків».

СХЕМА 2.Природній убуток

Якщо контроль за списанням палива з боку топ-менеджменту нафтогазового комплексу недостатній, персонал АЗС вилучає його на свою користь.

Поточна версія «Інструкції про порядок приймання, транспортування, зберігання, відпуску та обліку нафти і нафтопродуктів на підприємствах і організаціях України» була затверджена 20 травня 2008 року (№281 / 171/578/155). Будучи розробленою на базі попередньої версії, в неї перекочувала норма природного убутку нафтопродуктів, яка до сьогодні складає 0.8% від обсягів прокачки (трафіка палива).

Таким чином даною «Інструкцією» передбачається, що в процесі доставки 1 тонни палива від нафтобази до бака автомобіля 8кг випаровується в прямому сенсі слова.

Впровадження сучасних методів обліку нафтопродуктів показало, що при середньорічних коливаннях температур, властивих континентальної зоні в помірному кліматичному поясі (це діапазон від -30°С до +40°С), взимку відбувається накопичення надлишків палива на рівні +1.2%, а влітку — +0.15%. А «природнього убутку» в принципі не буває!

Помірний клімат

Це клімат, що формується на 40 ° — 60 ° паралелях.

Передумови для такого накопичення закладені в методиці обліку нафтопродуктів. Прийнято паливо, яке зберігається на нафтобазах, враховувати в кілограмах, а в резервуарах АЗС — в літрах. Відомо, що рідини схильні до розширення і стиснення під впливом зовнішніх факторів. Це означає, що при незмінній масі обсяг палива змінюється в залежності від температури навколишнього середовища.

Система обліку вибудована таким чином, що в холодну пору року кількість продаваних АЗС літрів на 1 тонну палива більше, щодо «нормальних умов». У жарку пору року, коли кількість літрів щодо «нормальних умов» зменшується, збалансувати ситуацію дозволяє все та ж «Інструкція».

Так, згідно з нею, кожна паливороздавальна колонка АЗС тарують з допустимою нормою похибки ±0.25%. Це означає, що при відвантаженні 10 літрів палива налаштована по ГОСТу колонка може не доливати 25 мілілітрів, що відповідає параметру -0.25%. Похибка невелика. Але вона дозволяє покривати природне зменшення нафтопродуктів в літній період.

Все це призводить до середньорічного накопичення «надлишків» палива в країнах з помірним кліматом в обсязі 0.5% від прокачки.

Помірний клімат

Це клімат, що формується на 40 ° — 60 ° паралелях.

Якщо контроль за списанням «убутку» зі сторони топ-менеджменту нафтогазового комплексу недостатній, персонал АЗС вилучає на свою користь біля 1.3% від обсягу трафіка АЗС.

До травня 2008 року

До травня 2008 року